リライト田中の活動ブログ

- トップ

- リライト田中の活動ブログ

- 登録免許税の不思議

登録免許税の不思議

みなさん、おはようございます。

代表の田中です。

今日は、登録免許税の不思議について。

昨年当社にて購入した市街化調整区域内の土地。

土地はもともと2筆あり、1筆は登記地目が宅地でした。(土地A)

もう1筆は、畑だったため、非農地証明を取得し、宅地に

地目変更しました。(土地B)

この土地Aについては、市街化調整区域ですが以前より建物が

建築されていたため、建替えができる土地でした。

一方、土地Bは、あくまで庭先だけの利用ということで地目を

宅地に変更し、売買はできたものの、建物の建築ができない土地でした。

この土地を購入する際に納税した登録免許税は、100万円以上。

あとから考えてみるとこの金額は、土地の評価額が6,500万円以上でないと

そこまでの登録免許税になってこない。

そして、今年の4月にこの土地について固定資産税の納税通知書が

きました。

納税通知書には2~3枚目に評価額が記載されているのでちょっと見てみると・・・。

ありえないくらい高い評価額をつけられていました。

そのため、まず区役所の固定資産税課に行って、高い評価額の根拠の説明を

聞こうとしたら、曖昧な答え・・・。

そこで資料を提出し、協議を重ねた結果、固定資産税課の担当の方より

評価が間違っていたと50万円くらいの請求がきた固定資産税が25万円くらいに

訂正され、土地の評価額そのものも実勢価格に近付けていただけました。(下げてもらいました)

※当初の納付書に記載されていた評価額:約6,730万円

変更後の評価額:約4,070万円

つづいて、納付書が届いたのが、不動産取得税。

こちらの金額も請求額は約100万円。

やはり、県税事務所の担当の方に今までの経緯をお伝えし、区役所の

固定資産税課の担当者とも打ち合わせしていただいた結果、当初約100万円だった

不動産取得税が50万円に、約半分減額されました。

続いて不動産を取得する時に納付した登録免許税の金額が

妥当だったのか、少し調べてみました。

土地Aについては、もともと宅地だったため、登録免許税も納得できる金額でしたが、

土地Bについては、建物が建てられない土地にもかかわらず、近傍宅地(登録免許税の

算出の際の目安の評価額)が土地Aとされてしまったため、約100万円の登録免許税に

なっていました。

ここでの疑問は、そもそも不動産を取得するときの登録免許税の計算の評価額は、

建物が建てられる、建てられないの関係なく、近ければそれだけでいいのか、ということ。

しかも、固定資産税課のミスを認めて、評価額を約2,660万円も減額したのに

法務局の登記官は、登録免許税はあっているの一点張り。

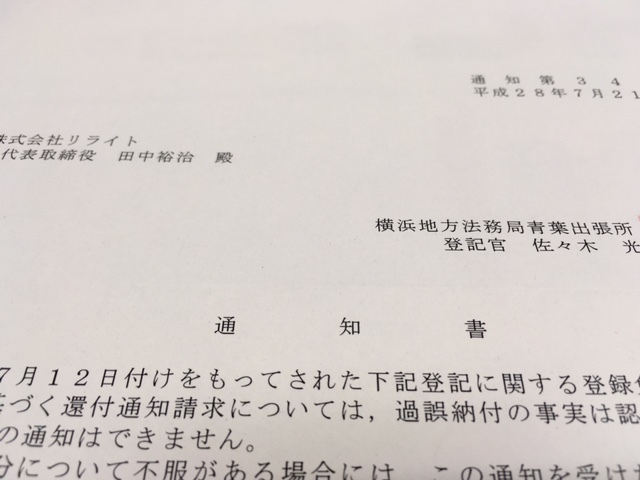

そこで私は登録免許税の過誤納による還付通知書を作成し、

法務局に提出しました。

結果は、こちら。

約6,730万円の評価額で算出した登録免許税は、

間違っていないから返金できない、と。

個人的な意見ですが、法務局が勝手に6,730万円と評価した

土地が翌年に4,070万円に行政の手で修正されたということは

1年、正確にいうと約半年で評価額が2,660万円下がったということ。

かつ、過誤納による還付通知書で返金できないという回答に

ついては、その評価額の減額が実際に約半年で起こったということに

なりますよね、不思議です。

登録免許税って奥が深い・・・。

代表の田中です。

今日は、登録免許税の不思議について。

昨年当社にて購入した市街化調整区域内の土地。

土地はもともと2筆あり、1筆は登記地目が宅地でした。(土地A)

もう1筆は、畑だったため、非農地証明を取得し、宅地に

地目変更しました。(土地B)

この土地Aについては、市街化調整区域ですが以前より建物が

建築されていたため、建替えができる土地でした。

一方、土地Bは、あくまで庭先だけの利用ということで地目を

宅地に変更し、売買はできたものの、建物の建築ができない土地でした。

この土地を購入する際に納税した登録免許税は、100万円以上。

あとから考えてみるとこの金額は、土地の評価額が6,500万円以上でないと

そこまでの登録免許税になってこない。

そして、今年の4月にこの土地について固定資産税の納税通知書が

きました。

納税通知書には2~3枚目に評価額が記載されているのでちょっと見てみると・・・。

ありえないくらい高い評価額をつけられていました。

そのため、まず区役所の固定資産税課に行って、高い評価額の根拠の説明を

聞こうとしたら、曖昧な答え・・・。

そこで資料を提出し、協議を重ねた結果、固定資産税課の担当の方より

評価が間違っていたと50万円くらいの請求がきた固定資産税が25万円くらいに

訂正され、土地の評価額そのものも実勢価格に近付けていただけました。(下げてもらいました)

※当初の納付書に記載されていた評価額:約6,730万円

変更後の評価額:約4,070万円

つづいて、納付書が届いたのが、不動産取得税。

こちらの金額も請求額は約100万円。

やはり、県税事務所の担当の方に今までの経緯をお伝えし、区役所の

固定資産税課の担当者とも打ち合わせしていただいた結果、当初約100万円だった

不動産取得税が50万円に、約半分減額されました。

続いて不動産を取得する時に納付した登録免許税の金額が

妥当だったのか、少し調べてみました。

土地Aについては、もともと宅地だったため、登録免許税も納得できる金額でしたが、

土地Bについては、建物が建てられない土地にもかかわらず、近傍宅地(登録免許税の

算出の際の目安の評価額)が土地Aとされてしまったため、約100万円の登録免許税に

なっていました。

ここでの疑問は、そもそも不動産を取得するときの登録免許税の計算の評価額は、

建物が建てられる、建てられないの関係なく、近ければそれだけでいいのか、ということ。

しかも、固定資産税課のミスを認めて、評価額を約2,660万円も減額したのに

法務局の登記官は、登録免許税はあっているの一点張り。

そこで私は登録免許税の過誤納による還付通知書を作成し、

法務局に提出しました。

結果は、こちら。

約6,730万円の評価額で算出した登録免許税は、

間違っていないから返金できない、と。

個人的な意見ですが、法務局が勝手に6,730万円と評価した

土地が翌年に4,070万円に行政の手で修正されたということは

1年、正確にいうと約半年で評価額が2,660万円下がったということ。

かつ、過誤納による還付通知書で返金できないという回答に

ついては、その評価額の減額が実際に約半年で起こったということに

なりますよね、不思議です。

登録免許税って奥が深い・・・。